| ECONOMÍA

Primero el contribuyente, luego el Estado: análisis de la reforma tributaria planteada por el MEF

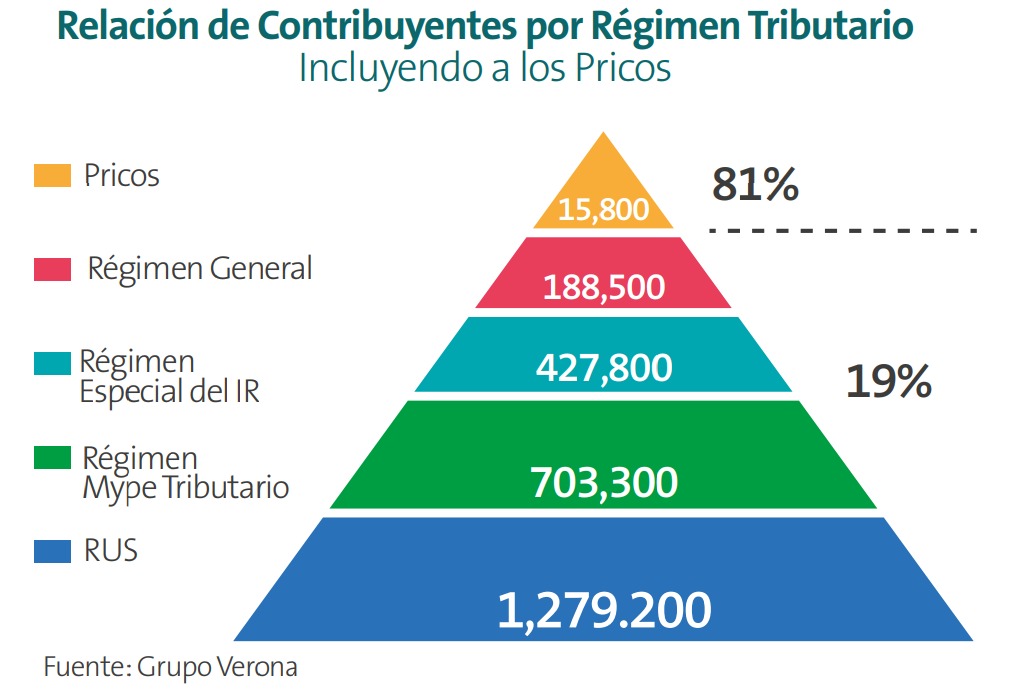

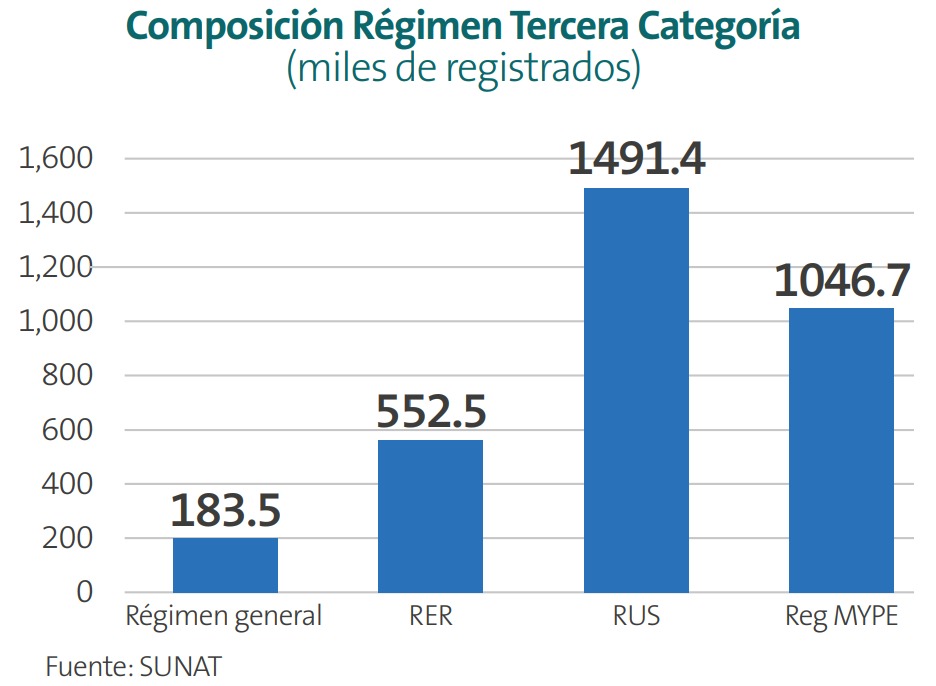

Analizaremos la propuesta de “reforma tributaria” socializada por el MEF que propone reducir de 4 regímenes tributarios a 2, eliminando el Régimen Mype y RER. Esto significaría que las empresas actualmente bajo estos regímenes tendrían que adaptarse o al NRUS o al Régimen General. No hay más opciones.

Redacción Vigilante

Publicado 12:34 pm, 25 enero, 2024

El titular de esta entrega constituye una verdad absoluta e incontrastable que no se entiende aún, y que incluso podría generarles algún mal sentimiento a algunas personas, lo cual sería sospechoso y sumamente peligroso. El contribuyente SIEMPRE va primero y el Estado después, y esto aplica sin ninguna excepción, salvo claro está, cuando el contribuyente rompe la ley o escapa de ella, situación anormal en todo caso.

Si el Estado recibe de nosotros el poder de cobrar impuestos, es solamente porque tiene el compromiso de usarlos para servirnos y a quienes más lo necesitan. Si los reciben solo para pagarse sueldos, mantener la burocracia, malgastar el dinero o robárselo, entonces de por sí perdieron la legitimidad de recibir el poder delegado.

En este contexto, analizaremos la propuesta de “reforma tributaria” socializada por el Ministerio de Economía y Finanzas (MEF). ¿Qué propone el MEF? Propone reducir de 4 regímenes tributarios a 2, eliminando el Régimen Mype y RER. Esto significaría que las empresas actualmente bajo estos regímenes tendrían que adaptarse o al NRUS o al Régimen General. No hay más opciones. El proyecto de ley introduce un cambio en el límite para acceder al RUS: de S/96,000 a S/97,850.

Por otro lado, aquellos negocios que excedan el límite de 19 UIT serán transferidos al Régimen General (RG) automáticamente, el cual impone una tasa de Impuesto a la Renta del 29,5%: podrán beneficiarse de una deducción por cada empleado que contraten.

Algunos especialistas han planteado inquietudes con respecto a estas reformas. Klever Espinoza advierte que la simplificación de los regímenes tributarios no garantiza automáticamente un aumento en la base tributaria. Destaca la necesidad de que los contribuyentes perciban un buen uso de los tributos por parte del Estado, enfatizando que la formalización requiere un entorno que ofrezca seguridad, certeza jurídica y reglas claras para los negocios.

Alexa Adriazola advierte que la falta de claridad sobre las nuevas reglas del Régimen General (RG) podría desincentivar el pago de impuestos y la formalización, por lo que insta a la Sunat a proporcionar una orientación clara sobre la transición de las empresas desde el RER o el RMT hacia los nuevos regímenes.

Jorge Ochoa destaca que el proceso de formalización no se limita únicamente a simplificar los regímenes tributarios, sino que requiere implementar incentivos sólidos, respaldados por estrategias educativas y gradualidad en las tasas impositivas, para atraer al sector informal hacia la formalidad.

Para José Ignacio Beteta, presidente de la Asociación de Contribuyentes, la reforma se concentra en las empresas más pequeñas ofreciendo ciertos beneficios, pero un salto en la carga tributaria muy peligroso. Esto puede generar que los empresarios se atomicen para permanecer en NRUS. Lo que se necesita es lograr que el costo de la informalidad sea superior al de la formalidad. Una reforma incompleta genera sospechas. Así, la pregunta que se hace la Asociación es: ¿Esta reforma busca el bien del contribuyente y la atracción hacia la formalidad o simplemente ganar algunos puntos de recaudación en tiempos de recesión y enfriamiento económico?

**Informe realizado por la Asociación de Contribuyentes del Perú y publicado en Perú21.