| ECONOMÍA

Solos llegamos, solo no nos vamos: responsabilidades y consecuencias del retiro del AFP

El sistema peruano de pensiones requiere reformas urgentes pero también contención, porque el costo de estos retiros es peor de lo que se piensa. Seamos responsables. *

Redacción Vigilante

Publicado 9:48 am, 25 abril, 2024

Si nuestras decisiones económicas, para ser más precisos, no fueron las correctas, su impacto recaerá en la calidad de vida de nuestros herederos. Tendrán menos recursos, estudiarán menos, viajarán menos, trabajarán más, comerán menos. El impacto es directo. No hay ambigüedades. El cuento de que el Estado debería o deberá suplir este problema es eso, solo un cuento.

Con las distorsiones demográficas que atravesamos (una población cada vez más vieja, y una menor natalidad), las sumas son claras: una menor población económicamente activa pagará la cuenta de una población mayor más longeva. Y ningún estado podrá soportar esto sin cobrarle muchos más impuestos, tasas y contribuciones a nuestros descendientes. Y no, evidentemente la solución no es eliminar la longevidad ni seguir reduciendo las tasas de natalidad. La longevidad es un regalo de la ciencia y cada ser humano que nace es un regalo.

La solución es ser ordenados como sociedad y como individuos, ser responsables como sociedad y como individuos, tener una mirada de largo plazo, en vez de una mirada chata e inmediatista, impulsada por nuestros líderes y sostenida por la ciudadanía.

La alta informalidad laboral en Perú (causada principalmente por los costos altísimos de ser formal, por una híper rígida y confiscatoria legislación laboral y por la persecución de sus entidades competentes) genera que los trabajadores solo aporten durante el 36% de su carrera. Esto, junto con bajos salarios (causados por la bajísima productividad del capital humano peruano, a su vez causada por su pobre nivel educativo y técnico), conlleva a que la pensión promedio de los afiliados a AFP termine siendo solo el 39% del salario, por debajo del promedio latinoamericano (67%) y el estándar de la OCDE (70%).

El problema entonces es estructural y supera el “problema” de las AFP. Aunque el sistema privado de pensiones tiene notorias y claras reformas que atravesar (reformas que muchas veces fueron paralizadas, congeladas o demoradas desde su propio gremio inexplicablemente), una verdad que acompaña este diagnóstico es clara: la rentabilidad del sistema de AFP peruanos es sumamente alta y atractiva. Supera el 11% anual en promedio. Las reformas pueden mejorar el sistema pero en sí mismo el sistema no es el principal problema, es el contexto que lo alberga, nuestro mercado laboral, nuestros problemas estructurales: informalidad y baja productividad.

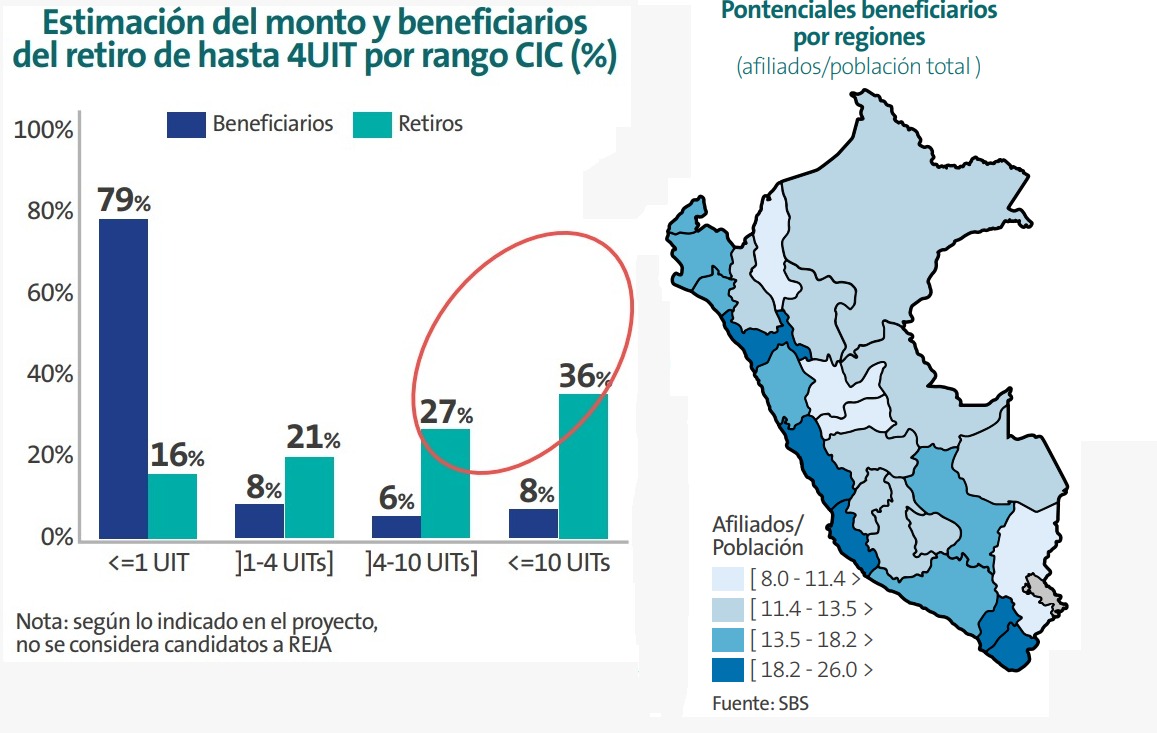

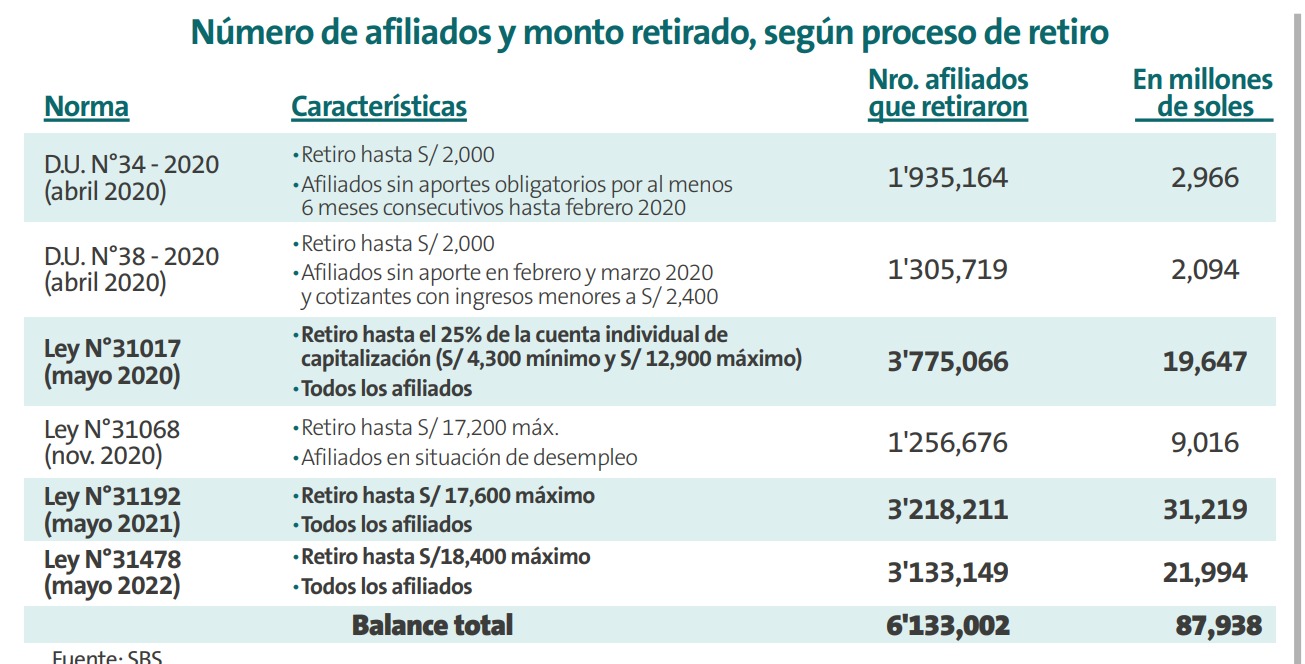

Hasta la fecha, se han realizado seis retiros de fondos (y se suma el que viene) de pensiones de AFP en Perú. El problema clave y grave es el siguiente: las medidas de retiro de fondos de pensiones no están dirigidas a afiliados en situación de desempleo o vulnerabilidad. Cerca de 4,6 millones de afiliados, que representan el 79% del total, solo pueden acceder hasta 1 UIT de sus cuentas. Además, el 63% de los fondos sería retirado por afiliados con ahorros elevados. Esto sugiere que un acceso prematuro a los fondos jubilatorios sin restricciones solo beneficiaría a afiliados de altos ingresos que están empleados y tienen mayores fondos de pensiones. Las propuestas de retiro de 4 UIT carecen de sustento técnico y podrían perjudicar la futura jubilación de millones de peruanos. Que lleguen las reformas, sí. Pero que se detengan los retiros y el saqueo de los aportes de millones de peruanos que ya empiezan a ver dañada su rentabilidad y sus ahorros a futuro.

*Realizado por la Asociación de Contribuyentes del Perú y publicado originalmente en Perú 21.